今回は中古物件を購入するときにかかる、さまざまな費用について、詳しく解説していきます。

住まいを購入する際には、物件そのものの購入代金以外にも様々な費用がかかります。

いざ購入しようとしたときに「こんなにかかるの!?」と驚くことのないように、あらかじめ把握し、購入に備えて資金を準備しておくことが重要です。

目次

中古物件購入にかかる費用

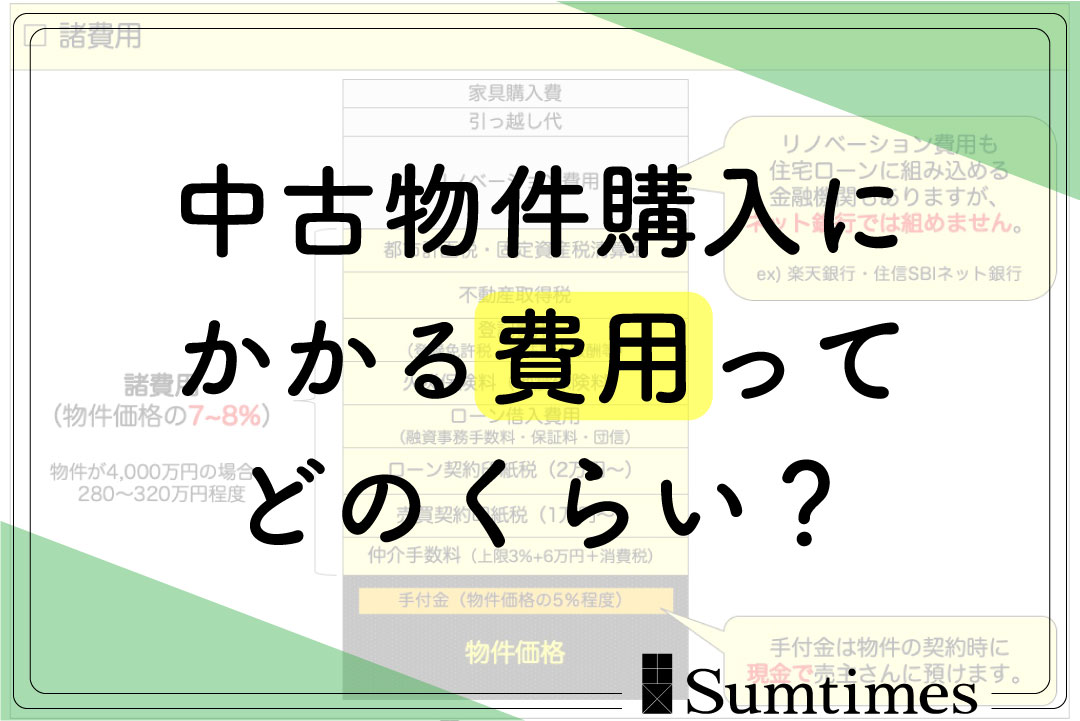

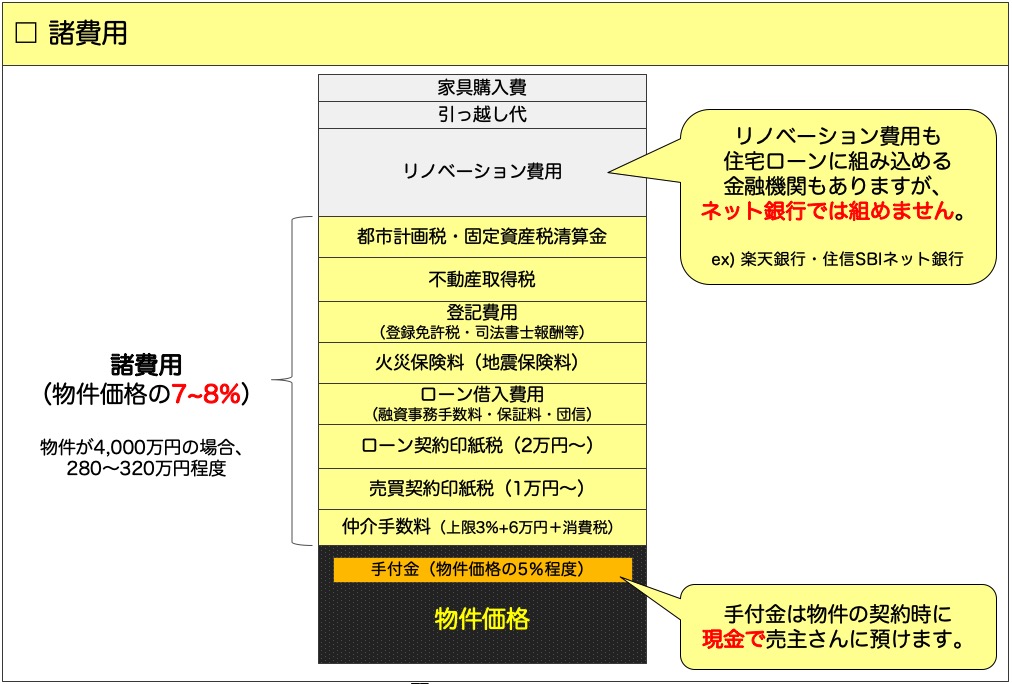

こちらの図が中古物件を購入する際に必要になる費用の内訳です。

物件価格以外にも様々な費用がかかってくることがお分かりいただけるかと思います。

上記の図の黄色い部分の費用のことを一般的に「諸費用」や「諸経費」といい、物件価格の7〜8%程度かかることが多いです。

物件を購入する際にかかる費用は新築物件と中古物件では少し異なります。

新築物件にあって中古物件にない費用には「申込証拠金」や「消費税(※中古物件でもかかる場合があります)」、「修繕積立基金(※マンションの場合)」などがあります。

逆に中古物件にあって新築物件にない費用には「仲介手数料(※新築物件でもかかる場合があります)」やリフォームやリノベーションをする場合の「リフォーム費用」などがあります。

では、それぞれの費用について細かくみていきましょう。

◎ 物件価格

物件そのものの価格です。

不動産のインターネットサイトや物件の資料などに大きな文字で表示されています。

新築物件の場合は消費税がかかりますので、消費税込みの金額が表示されていることがほとんどです。

◎ 仲介手数料

仲介手数料は不動産会社に対して支払う手数料(報酬)です。

売主が不動産会社のようなリノベーション済みの物件を購入しても、同様に仲介手数料は発生します。

仲介手数料の金額は宅地建物取引業法という法律によって定められています。

物件価格が400万円以上の物件の場合は【(物件価格×3%+6万円)+消費税】が仲介手数料の上限になっています。

たとえば4,000万円の物件を購入した場合は4,000万円×3%+6万円になりますので、仲介手数料の上限は126万円となります。

仲介手数料には消費税がかかるので、4,000万円の物件を購入した場合は、126万円+消費税10%=138万6,000円を不動産会社に対して支払うことになります。

◎ 消費税

新築の物件や、売主が不動産会社のようなリノベーション済みの物件を購入する場合には消費税がかかってきます。(SUUMO等のインターネットサイトなどに表示されている物件価格は消費税込みの価格なので、その価格に上乗せで消費税がかかるわけではありません。)

一方で、中古物件の場合は、売主さんが「個人」の方であるケースが多いですが、個人間の売買には消費税がかからないという特徴があります。

不動産会社が仲介で間に入っていたとしても、売買契約はあくまで個人間になり、個人間のお金の受け渡しになるので消費税はかかりません。

◎ 売買契約の印紙税

不動産の売買契約を締結する際に納める税金です。

切手のような収入印紙というのものを売買契約書に貼り付けて納めます。(とってもアナログですよね笑)

不動産売買契約書の場合、契約金額(契約書に記載された金額)が1,000万円を超え、5,000万円以下の場合は印紙税は2万円ですが、令和6年3月31日までは1万円になる軽減措置がとられています。

また、契約金額が5,000万円を超え、1億円以下の場合は印紙税は6万円ですが、令和6年3月31日までは軽減措置によって3万円となります。

収入印紙は郵便局や法務局等で購入できますが、不動産会社の担当者さんが代理で用意してくれることが多いので、買主さんは契約の日に収入印紙代分の現金を持参することになります。

ちなみに、コンビニでも収入印紙を購入することができますが、基本的に200円の収入印紙しか取り扱っていないことがほとんどですので、注意が必要です。

◎ 住宅ローンの契約印紙税

金融機関と住宅ローンの契約(金消契約といいます)を締結する際にも印紙税がかかります。

ローン契約書の場合、契約金額(契約書に記載された金額)が1,000万円を超え、5,000万円以下の場合は印紙税が2万円、5,000万円を超え、1億円以下の場合は6万円となります。

最近では住宅ローンの契約を電子契約でできる金融機関も増えてきました。

電子契約の場合には印紙代はかからないといったメリットがありますので、ローンを組む金融機関で電子契約を導入しているかどうか、確認すると良いでしょう。

◎ 住宅ローン借入費用

住宅ローンを組む際には【事務手数料】【保証料】【団体信用生命保険料】などの費用がかかります。

【事務手数料】は金融機関から住宅ローンを借り入れる際に必要となる手数料で、金額は金融機関によって異なりますが、一般的には2〜5万円程度のことが多いです。

事務手数料には契約時に数万円を定額で支払うものと、融資額100万円あたり●●円という定率で支払うものがあります。

【保証料】は万が一、住宅ローンの返済ができなくなった際に、代わりに金融機関への返済を行ってくれる保証会社に対してあらかじめ支払う金額です。

保証料も金融機関によって異なりますが、借入額100万円につき2万円程度が相場になります。

融資の際に一括で支払う場合と、金利に上乗せされる場合などがありますので、金融機関を選ぶ際には確認するようにしましょう。

保証料がかからない金融機関もありますが、そういう金融機関の場合は「事務手数料」という名目で支払うことがほとんどです。

ちなみに、保証会社は代わりに金融機関に対して返済をしてくれるというだけであり、ローン契約者の返済の義務がなくなるわけではありませんので注意が必要です。

【団体信用生命保険】は初めて住宅を購入する方には聞き慣れない言葉かと思います。

万が一、住宅ローンの契約者が返済中に死亡したり、高度障害状態になってしまった際に、ローンの残額が帳消しになる生命保険のことです。

保証会社による保証の場合は返済の義務がなくなりませんが、団体信用生命保険の場合は返済の義務がなくなります。

民間の金融機関の住宅ローンの場合は、基本的に団体信用生命保険への加入が必須になるので、住宅ローンの本審査の際には健康状態の審査もクリアする必要があります。

フラット35の場合は団体信用生命保険への加入は任意になりますので、健康状態に不安のある方はフラット35も有力な候補になってくるかと思います。

◎ 火災保険料・地震保険料

マンションのエントランスや廊下などの共用部は、基本的にマンションの管理組合で保険に加入するのが一般的ですが、居室内の専有部分については居住者が任意で加入することになります。

住宅ローンを借りる際に、火災保険への加入を義務付けている金融機関が多いです。

火災保険という名前なので、火事が起きた時だけしか補償されないと思ってしまいそうですが、火災以外にも風災、雪災、水災、水漏れ、盗難、破損、汚損など、様々な事故に対応できる火災保険が一般的です。

オプションで補償範囲を広げたり狭めたりすることができますので、それぞれの保険会社の補償内容を確認するようにしましょう。

例えばマンションの高層階の場合は水災のリスクはほとんど無いので、水災補償を外すと保険料は少し安くなります。

また、あまり高級な家具や家電などを持っていないという方の場合は「家財」の補償金額を減らすことで、保険料を抑えることができます。

今はインターネットで簡単に申し込める保険商品もありますので、あらかじめどの火災保険が良さそうか、検討しておくとスムーズです。

◎ 登記費用

物件を購入した際にはその建物の権利を明らかにするために、法務局において登記手続きを行います。

その際に納める税金を登録免許税といいます。

中古物件の場合は、所有権が前に所有していた方(売主さん)の名前で登録されていますので、「所有権移転登記」という手続きを行って、その物件が自分の持ち物に変わったことを記録します。

中古物件購入の場合の所有権移転登記にかかる登録免許税は【不動産価額×2%】ですが、現在は軽減措置がとられており、令和6年3月31日の登記までは0.3%が適用されます。

ここでいう不動産価額というのは固定資産課税台帳に登録されている評価額のことをいい、実際の物件購入価格とは異なるので注意が必要です。

登記手続きは基本的に司法書士さんにお願いすることになりますので、司法書士さんへの報酬が別途必要になります。

司法書士さんへ支払う報酬額は、司法書士さんによって異なりますが、だいたい8万円〜15万円程度が相場といわれています。

◎ 不動産取得税

名前の通り、不動産を取得した際にかかる税金のことです。

不動産取得税は住宅を購入した後、約6ヶ月〜1年半程度で各都道府県から「納税通知書」が届きますので、それに従って納付します。

不動産取得税にも軽減措置があり、不動産取得税がかからないことも多いです。

◎ 都市計画税・固定資産税

住宅を購入すると納めなければならない税金のひとつが、都市計画税と固定資産税です。

毎年1月1日時点の物件の所有者に対して市区町村(東京23区は東京都)が課税する税金のことです。

毎年5月頃に、その年の1月1日時点の所有者に市区町村から納税通知書が届くので、その内容に従って納税することとなります。

この固定資産税と都市計画税は1月1日時点の所有者に対して課されますので、年の途中で中古マンションを購入した場合は、引き渡しの日から年末までの残日数の日割り分を計算して清算することとなります。

・1月1日〜お引き渡し日前日までの分・・・売主さん負担

・お引き渡し日〜12月31日までの分・・・買主さん負担

まとめ

以上が、中古物件を購入する際にかかる費用になります。

複雑な計算式や軽減措置などがあり、ご自身で全て把握して計算するのはなかなか大変です。

基本的には自分で申請しなければならないようなものはなく、不動産会社や司法書士、市区町村などが対応してくれますので、購入する際にはどういった費用がどの程度かかって、それぞれの相場はどのくらいなのかを把握しておく程度で良いかと思います。

予算ぎりぎりで物件を購入して、後々かかってくる費用の支払いの負担が大きくて、支払いが大変になるといったことは避けるようにしましょう。