住まいを購入する時、ほとんどの方が住宅ローンを組まれます。

住宅ローンには、じつに様々な金融機関や補償内容、返済期間や返済方法などの選択肢があるため、「何をどう選べばいいのかわからない!」と悩まれている方も多いかと思います。

実際に住宅ローンを検討する際には、主に以下の項目について検討する必要があります。

○ 借入額:いくら借りるのか?

◯ 借入期間:どれだけの期間借りるのか?

◯ 返済方法:どんな返済方法で返すのか?

◯ 金融機関:どの金融機関で借りるのか?

今回は「借入額(いくら借りるのか?)」についての考え方をお伝えします。

目次

いくらまで借りれるのか?

自分が今の年収で、どれくらいの住宅ローンが組めるのか、気になられている方は多いと思います。

いくらまで借りられるのか=「借入可能額」は、直近の後年収やご勤務先の会社の規模などによって変わってきます。

金融機関によっても異なりますが、税込年収の8倍程度は借りられる場合が多いです。

例えばご年収が600万円の方の場合は、4,800万円程度は借りられる計算になります。

しかし、借入可能額はあくまで借りられる金額の「上限」なので、実際に借りても安心して返済し続けられる金額とは異なります。

借入額と返済額

まずは、住宅ローンをいくら借りると、どれくらいの返済額になってくるのか、借入額別の毎月の返済額をみていきましょう。

返済方法には「元利均等方式」と「元金均等方式」の2種類がありますが、今回は、ほとんどの方が選択される、元利均等方式でシミュレーションしてみます。

今は歴史的に見ても住宅ローンの金利は非常に低く、変動金利だと0.4%前後のものも多いです。

フラット35などの長期固定金利も非常に金利は低く、1.0%前後などで組まれる方もいます。

例えば4,000万円を変動金利0.6%で借り入れた場合は、上記の表にあるように毎月のローンの返済額は105,611円となります。

マンションの場合は管理費と修繕積立金が毎月徴収されますので、上記の住宅ローンの返済額に管理費と修繕積立金を加算したものが、毎月の支出額となります。

管理費と修繕積立金を合わせて3万円と仮定すると、住宅に対して毎月支払う金額は約13.5万円となります。

毎月の収入から、この13.5万円/月という金額を差し引いた残りのお金で、余裕をもった生活が成り立つのか?を考える必要があります。

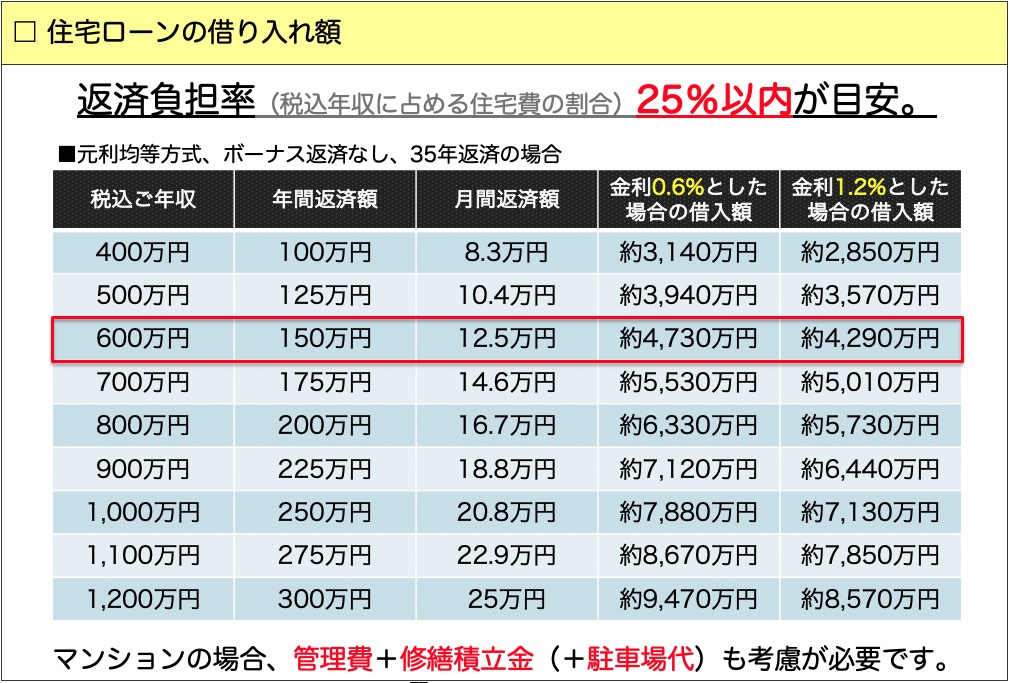

まずは返済負担率25%で考えよう

税込のご年収に占める住宅ローンの返済額の割合を「返済負担率」といいます。

上記の例でいうと、(13.5万円×12ヶ月)÷600万円×100=27%という計算になります。

この返済負担率、一般的には25%程度に収めると安全といわれております。

ご年収が600万円の方の場合は600万円×25%=150万円までが、毎年住宅に対して払い続けても、安心して払い続けられる金額となります。

150万円を12ヶ月で割ると12.5万円ですので、毎月の住宅ローンの返済額と管理費・修繕積立金を合わせて、12.5万円に収めると安心という計算になります。

返済負担率の計算をする時に、マンションの管理費や修繕積立金を加算しない不動産会社さんもありますが、余裕をもったローンの借入額を計算する上では加算することをオススメします。

また、「35%でも全然普通ですよ〜」と、適当なアドバイスをするような業者さんもありますので、注意が必要です。

まとめ

住宅ローンは「無理なく支払える額」で組むことが重要です。

お子さんがいらっしゃるご家族であれば、教育資金が必要になってきますし、ご両親の介護などで、急にまとまったお金が必要になることだってあります。

不動産会社の担当者に言われるがまま住宅ローンを組むのではなく、しっかりとご自身でも将来を見据えて、どのくらいの予算が妥当なのか検討しましょう。

住宅を購入されるタイミングはライフプランを見直すタイミングとしても、とても良い機会です。

今支払っている生命保険などの保険料に無駄が無いか、携帯電話の料金プランに見直しの余地がないかなどを、住宅を購入するタイミングで一度、じっくりご検討されてみても良いかもしれません。

サムタイムズでは、信頼できるファイナンシャルプランナーさんをご紹介させていただくことも可能です。(ご相談は無料です)

もし一度もファイナンシャルプランナーさんに相談されたことが無いという方は、この機会に一度、じっくりと相談されてみると、お住まい購入のご予算がクリアになるのでオススメですよ。